V živote môžeme zarábať na poklese cien takmer všetkého, od drahých kovov, poľnohospodárskych plodín, akcií firiem až po takmer všetky svetové meny, avšak zarábať na poklese cien nehnuteľností (s výnimkou niekoľko málo inverzných ETF fondov zameraných len na komerčné nehnuteľnosti) je v podstate nemožné. Z uvedeného vyplýva, že špekulatívny kapitál dnes nemôže zarábať na poklese cien nehnuteľností určených na bývanie, môže akurát profitovať z ich nárastu. V tomto článku sa preto zameriame na charakteristiky realitného trhu.

Pomalý pohyb trhu

V prvom rade si je treba uvedomiť fakt, že realitný trh, je „pomalší“ ako napríklad trh so svetovými menami, komoditami alebo akciami firiem. V jednoduchosti povedané, ceny sa nemenia tak rýchlo a tak výrazne ako pri spomínaných trhoch. Dôvodov na to je viacero, jedným z nich je, že byt alebo dom sa jednoducho nedá kúpiť alebo predať pár klikmi myšou behom pár sekúnd. Z tohto pohľadu si môžeme prirovnať pohyb cien na realitnom trhu k pohybu vlaku voči automobilu. Proces kúpy alebo predaja trvá dlhší čas a stojí nemalé prostriedky, preto do nehnuteľnosti investujeme obvykle na dlhšie časové obdobie, z čoho následne vyplýva, že tieto investície nepodliehajú v takej miere krátkodobým zmenám a výkyvom na trhu. Ďalším podstatným faktorom, ktorý vplýva na rýchlosť zmeny cien rezidenčných nehnuteľností je relatívne malý počet špekulantov voči „skutočným“ kupujúcim, teda takým, ktorý si kúpou nehnuteľnosti mienia vyriešiť svoje bývanie. Keď počítame s rastom, alebo poklesom ceny nehnuteľnosti, musíme teda brať do úvahy fakt, že akákoľvek zmena ceny bude relatívne pomalá a postupná (v mesiacoch, či skôr rokoch). Z tohto vyplýva menšie riziko náhlej a väčšej straty, ale zároveň musíme očakávať aj menšie šance na väčší rýchly zisk, ako napríklad pri investícii do nejakej komodity alebo akcie. Napríklad priemerný pokles cien pri krachu na trhu nehnuteľností je historicky oveľa nižší (27,3 %) ako pri krachu na akciovom trhu (45,5 %). Na druhej strane však pokles cien nehnuteľností trvá dlhšie. V priemere 4 roky, teda o rok a pol dlhšie ako pri akciách.*

Relatívnosť lokality

Pri odhade budúceho vývoja ceny rezidenčnej nehnuteľnosti musíme zobrať do úvahy lokalitu, v ktorej sa nachádza. Známe pravidlo správneho výberu nehnuteľnosti vraví, že najdôležitejšia je lokalita, lokalita a zase lokalita, až potom všetko ostatné. Čo je však lokalita nehnuteľnosti? Je to konkrétna ulica na ktorej sa nachádza, alebo celá mestská štvrť, mesto, kraj, krajina či celý región? Uveďme si príklad: bude nás zaujímať vývoj cien bytov v bratislavskej Petržalke, pričom napríklad jeden údaj nám povie, že ceny nehnuteľností v krajinách strednej Európy v minulom roku mierne vzrástli. Na prvý pohľad sa možno potešíme, avšak v tom istom príklade mohli ceny konkrétne na Slovensku mierne klesnúť. V tom istom príklade však mohli ceny bytov v Bratislave vzrásť, aj keď celkovo na Slovensku ceny mierne klesli. Ceny bytov v Petržalke však napriek tomu mohli klesnúť, aj keď v Bratislave ako celku ceny rástli. A takto by sme mohli ísť ďalej. Preto je dôležité chápať lokalitu relatívne, teda rozlišovať ju na niekoľkých úrovniach - to je od vývoja v jej bezprostrednom okolí, až po vývoj v celej krajine, prípadne celom regióne či svete. Až vtedy dostaneme ucelený obraz o vývoji „lokality“ nehnuteľnosti. Posúdením vývoja len na jednej z „úrovní lokality“ by sme mohli získať úplne skreslený obraz o danej nehnuteľnosti.

Náklady investície do rezidenčnej nehnuteľnosti

Na rozdiel od mnohých iných spôsobov investovania peňazí, pri investovaní do nehnuteľnosti predstavujú transakčné náklady, čiže náklady na kúpu a predaj relatívne veľké sumy. Jedná sa o jednorazové poplatky katastrálnemu úradu, províziu realitnej kancelárie, notárske poplatky, prípadne iné. Takisto veľké sumy predstavujú priebežné náklady na energie a údržbu nehnuteľnosti, prípadne úroky z úveru alebo zariadenie. Všetky uvedené náklady musia byť riadne započítané v nákladoch investície, pretože môžu významne ovplyvniť jej celkovú ziskovosť.

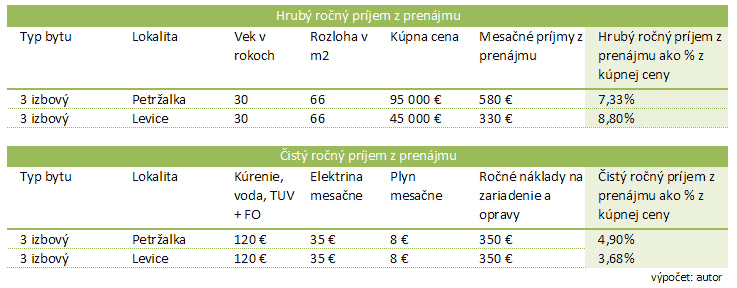

Menšie mesto verzus väčšie mesto

V praxi sme sa viackrát stretli s tvrdením, že sa viac oplatí kúpiť a prenajať lacnejšiu nehnuteľnosť v menšom meste ako drahšiu vo veľkom meste, pretože príjem z prenájmu predstavuje v menšom meste relatívne väčšiu sumu k cene nehnuteľnosti ako vo veľkom meste. Po správnom započítaní nákladov investície však zistíme, že to nie je pravda. Dôvodom sú takmer rovnako vysoké fixné náklady ukrajujúce z príjmov z prenájmu. Uveďme si reálny príklad z roku 2011: Kúpime trojizbový panelákový byt v Leviciach o ploche zhruba 66m2 za 45 000€. Takýto byt sa dal v roku 2011 prenajať zariadený za sumu 330€ mesačne vrátane energií. To predstavuje 8,8% z ceny nehnuteľnosti ročne. Na druhej strane kúpime trojizbový panelákový byt v bratislavskej Petržalke o ploche zhruba 66m2 za 95 000€. Takýto byt sa dal v roku 2011 prenajať zariadený za sumu 580€ mesačne vrátane energií. To predstavuje 7,3% z ceny nehnuteľnosti ročne. Na prvý pohľad sa zdá výhodnejší variant kúpy a prenájmu bytu v menšom meste. Avšak keď odpočítame od príjmu z prenájmu náklady na energie (ktoré sú zhruba na celom Slovensku rovnaké) a odpočítame náklady na zariadenie, prípadne ďalšie náklady, zistíme, že výhodnejšie vyjde variant vo veľkom meste. Uvedené prepočty sú na obrázku dole. (uvedené ceny je možné ľahko overiť na ktoromkoľvek realitnom portály ponúkajúcom byty na predaj a prenájom, príklad zobrazuje konkrétne údaje z Levíc a Bratislavy, avšak ľahko si môžete zistiť, že podobne to vychádza aj pri iných mestách). Čo sa týka zárobku z prenájmu k investovanej sume, vychádzajú väčšie mestá vo všeobecnosti lepšie ako tie menšie. Na druhej strane výhodou menších miest je, že dokážeme profitovať z prenájmu aj s menšou počiatočnou investíciou.