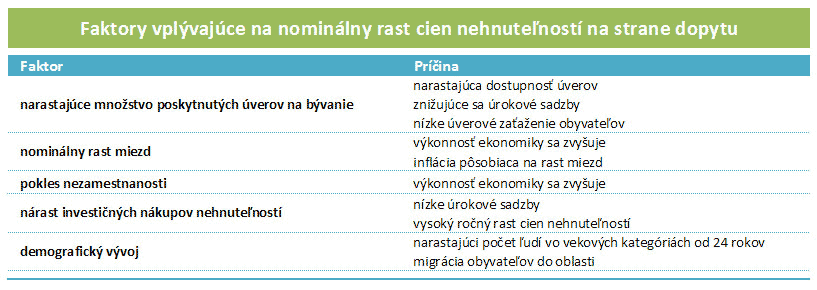

rast miezd

Skutočne veľký vplyv na ceny nehnuteľností má nominálny medziročný rast miezd (nie reálny rast miezd očistený o oficiálnu mieru inflácie, pretože tá takmer nesúvisí s cenami nehnuteľností). Na Slovensku vzrástli mzdy od roku 2002 do roku 2008 (v období veľkého rastu cien nehnuteľností) zo 448€ na 723€, čo predstavuje 7,1% ročne. To znamená, že priemerný Slovák mohol zaplatiť každým rokom o 7,1% viac za nehnuteľnosť, bez toho, aby pre neho reálne zdražela (za uvedené sedemročné obdobie by to predstavovalo nárast cien nehnuteľností o 61,5%, a pritom by boli nehnuteľnosti stále rovnako dostupné ako v roku 2002). Kto však v tomto období sporil peniaze na kúpu nehnuteľnosti a nedokázal na nich zarábať aspoň 7,1% ročne, tak každým rokom strácal. Jedinou záchranou pre týchto sporiteľov bolo rýchlo kúpiť nehnuteľnosť, aj za cenu zadlženia sa.

Tento fakt nám prezrádza ďalší dôvod rastu cien nehnuteľností: pokiaľ sú ročné úrokové sadzby na úspory nižšie ako nominálny medziročný rast miezd, budú sa snažiť ihneď kúpiť nehnuteľnosť aj tí kupci, ktorí by si inak nasporili časť peňazí a kúpili ju neskôr v budúcnosti. Tento fakt pôsobí ďalej na rast cien a jeho veľkosť nad zdravým rastom (to je rastom len o nominálny medziročný rast príjmov potenciálnych kupcov a zmenách na základe ponuky a dopytu) je závislá na veľkosti tohto percentuálneho rozdielu ako aj na množstve ľudí, ktorí odkladajú kúpu do budúcna na základe úspor.

Na Slovensku vzrástli priemerné ceny za m2 nehnuteľností v období od roku 2002 do konca roku 2008 z 592€ na 1511€, čo predstavuje nárast o 155% (priemerne 14,5% ročne celých 7 rokov). Z tohto cenového nárastu môžeme teda 61,5% podiel pripísať rastu miezd. Ďalší cenový nárast v danom období môžeme pripísať poklesu úrokových sadzieb na úsporách, ktorý nútil sporiteľov k nákupu nehnuteľnosti. Aký veľký podiel mal tento fakt na raste cien však môžeme len hádať.

miera nezamestnanosti

Ďalším veľmi dôležitým faktorom, ktorý vplýva na ceny nehnuteľností je miera nezamestnanosti.

Keď sa znižuje, pribúda potenciálnych kupcov nehnuteľnosti, a vtedy obvykle rastie aj cena (jedine, že by sa stavalo adekvátne viac bytov, ktorý by pokryl tento nárast, čo je však nemožné v reálnom čase zosúladiť, preto by aspoň prechodne vznikol cenový nárast). Zoberme si zase príklad zo Slovenska z obdobia rokov 2002 až 2008. V tomto období sa kontinuálne znižovala nezamestnanosť z 18,50% v roku 2002 na 9,60% ku koncu roku 2008. To znamená, že v priebehu siedmych rokov teoreticky pribudlo na Slovensku 250 000 potenciálnych kupcov nehnuteľností (250 000 ľudí zhruba predstavuje 9% zníženie nezamestnanosti od roku 2002).

V roku 2008 dosiahol počet zamestnaných ľudí vrátane podnikateľov a živnostníkov zhruba 2,5 milióna, to znamená, že od roku 2002 vzrástol počet potenciálnych domácich kupcov o 10%, tento fakt by sa mal teoreticky premietnuť do cien nehnuteľností ich ďalším nárastom.

množstvo poskytnutých úverov na bývanie

Ďalším veľmi dôležitým faktorom, ktorý vplýva na ceny nehnuteľností je množstvo poskytnutých úverov na bývanie. Zámerne nepíšem hypotekárnych úverov, pretože sú to aj rôzne iné úvery založené nehnuteľnosťou, ktoré predstavujú dnes väčšinu úverov poskytnutých na bývanie. Čím viac ľuďom je poskytnutý úver na kúpu nehnuteľnosti, tým väčší počet potenciálnych kupcov sa bude nachádzať na trhu. S tým logicky rastie cena. Vplyv na zvyšovanie

V roku 2002 bol celkový objem úverov na bývanie na Slovensku vo výške 1 474 miliónov eur. V roku 2008 bol tento objem úverov už 10 010 miliónov eur, čo predstavuje nárast úverov na bývanie o 579% za sedem rokov. Inak povedané, výška úverov narástla 6,79 krát. V čom spočíval tento nárast? V jednoduchosti povedané, s uvoľnením podmienok poskytovania úverov a znižujúcimi sa úrokovými sadzbami, ako aj nízkou zadlženosťou obyvateľstva. Napríklad v roku 2002 slovenské banky poskytovali úver do maximálne 70% ceny kupovanej nehnuteľnosti, kým v roku 2008 to bolo už 100%. Touto politikou sa maximálne rozširuje okruh potenciálnych kupcov, teda strana dopytu, pretože tí nemusia mať našetrenú ani korunu, stačí mať akurát dostatočný príjem vzhľadom na výšku úveru v danom čase. A takých potenciálnych kupcov je veľa. Ďalej v roku 2002 banky zväčša vyžadovali životné poistenie s vinkuláciou v prospech banky, v roku 2008 to bolo ojedinelé. Poplatky za spracovanie úveru v tomto období takisto výrazne klesli. Čo je však najdôležitejšie, a pomohlo mnohým kupcom v rozhodovaní o úvere, boli klesajúce úrokové sadzby. Tie klesli z priemerných 9 až 10% v roku 2002 na približne 5%.

Odhadnúť, aký veľký vplyv mali tieto zmenené podmienky poskytovania úverov na dopyt je však veľmi ťažké, ale určite je dobré vedieť aspoň fakt, že na Slovensku využíva úver na bývanie zhruba 80% zo všetkých kupujúcich.

investičné nákupy

Ďalším faktorom, ktorý vplýva na ceny nehnuteľností je množstvo kupcov, ktorý kupujú nehnuteľnosť len ako investíciu, alebo inak povedané, špekulujú na rast ceny nehnuteľnosti (keďže ako vieme, špekulovať na jej pokles sa nedá).

Títo kupci pritom nepotrebujú reálne bývať, chcú len umiestniť svoje voľné peniaze niekam, kde si myslia, že na nich dobre zarobia. Čím viac peňazí investujú do nehnuteľností, tým viac zvyšujú ich ceny. Čím viac zvyšujú ich ceny, tým viac špekulantov nakupuje nehnuteľnosti a ich cena ešte viac vzrastá. Tento strmý nárast cien na základe množstva špekulačných nákupov býva obvykle záverečná fáza rastu cien nehnuteľností (alebo bubliny na trhu, pretože takýto rast je umelý, nemá racionálny základ).

Za normálnej situácie, keď je ponuka a dopyt stabilizovaný a ceny nehnuteľností kopírujú vývoj príjmov ich potenciálnych kupcov, tak sa percento investičných nákupov pohybuje niekde okolo 5 až 10% zo všetkých predajov. Na druhej strane, v časoch vrcholov realitných bublín býva aj vyše 30% nehnuteľností kupovaných len ako investícia. Toto číslo je bohužiaľ len odhad, keďže oficiálne štatistiky takéto údaje nevedú, no napriek tomu realitné kancelárie alebo developeri vedia celkom slušne odhadnúť percento špekulatívnych nákupov v danej lokalite a čase.

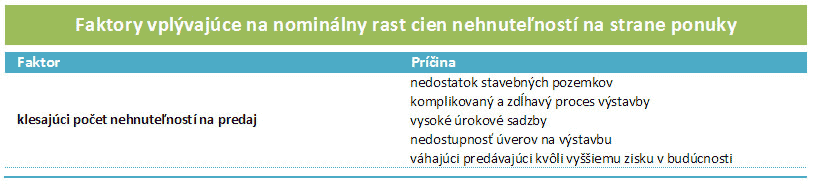

Zoberme si príklad, v ktorom by sa za isté časové obdobie zvýšil počet investičných nákupov nehnuteľnosti z bežných 10% až na 25% za nemennosti ostatných vplyvov. Títo kupci by za bežných okolností nehnuteľnosť nekupovali, čiže môžeme povedať, že dopyt sa v tomto príklade zvýšil o 15%, čo by malo následne zvýšiť ceny nehnuteľností. Na tento nárast by určite zareagovala aj ponuka, čím by sa cena mohla znížiť, avšak tá by nestíhala dopytu (náraste počtu kupujúcich) v reálnom čase, pretože, kým dodáte na trh nové byty, tak od prvotného plánu obvykle uplynie jeden a pol až dva roky. Toto oneskorenie je typické pre trh s nehnuteľnosťami. Tak, ako v úvode bublinového rastu cien nehnuteľností obvykle nie je dostatok bytov, čo pôsobí na ďalší rast cien, tak na druhú stranu, v čase keď bublina spľasína, prichádza na trh najväčšie množstvo nových bytov, ktoré pôsobia na ďalší pokles cien.

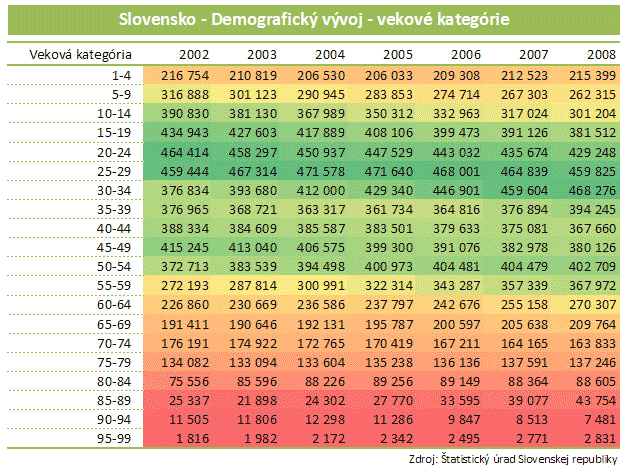

demografický vývoj

Ďalším dôležitým faktorom, ktorý nám vie predpovedať budúci nárast počtu budúcich kupujúcich je demografický vývoj. Vždy, v každej krajine, alebo oblasti sú niektoré ročníky obyvateľov silnejšie ako iné. Keď prídu tieto silnejšie ročníky do veku, keď si potrebujú zabezpečiť vlastné bývanie, to je vek zhruba od 25 do 34 rokov, prichádza k dočasnému nárastu počtu kupujúcich, a tým pádom k dočasnému rastu cien nehnuteľností.

Naopak v prípade slabších ročníkov dochádza k dočasnému poklesu cien. Zoberme si príklad zo Slovenska. V roku 2002 sa nachádzalo veku 25 až 34 rokov 836 000 obyvateľov, v roku 2008 to bolo už 928 000. To je nárast zhruba o 100 000 potenciálnych kupcov nehnuteľnosti, alebo 11%, za daných sedem rokov. Okrem toho treba povedať, že počas tohto obdobia bol priemerný počet ľudí vo vekových kategóriách 25 až 34 rokov už aj tak zhruba o 20% vyšší ako je priemer (zhruba 360 000 ľudí na vekovú kategóriu). Tento nárast počtu ľudí vo od 25 do 34 rokov vyplýva zo silných ročníkov v 80.rokov minulého storočia.

Keď vezmeme v úvahu fakt, že za normálnych podmienok na trhu nehnuteľností v priemere zhruba 90% kupcov kupuje nehnuteľnosť na vlastnú potrebu (na bývanie), z nich zhruba polovica kupuje nehnuteľnosť ako svoje prvé bývanie, a z nich predstavujú ľudia vo veku 25 až 34 rokov zhruba tri štvrtiny, tak v takom prípade môžeme demografickému vývoju vo vekových kategóriách od 25 do 34 rokov pripísať zhruba 33% vplyv na ceny nehnuteľností. Na príklade zo Slovenska za obdobie od roku 2002 do roku 2008 by predstavoval nárast počtu ľudí vo vekovej kategórii 25 až 34 rokov 31% oproti normálu. Tomuto nárastu musíme dať zodpovedajúci vplyv na celkovú hladinu cien nehnuteľností, to je vynásobiť ho 33% vplyvom, ako sme si uviedli vyššie, a dostaneme celkový vplyv vo výške 10,23%. Toho číslo predstavuje približný výsledný vplyv nárastu počtu ľudí vo veku 25 až 34 na celkový rast cien nehnuteľností na Slovensku v období od roku 2002 do roku 2008.